Anthropic vừa bị mua hai lần trong một tuần. Nhưng ai mới là người thực sự đang trả tiền?

Anthropic vừa bị mua hai lần trong một tuần. Nhưng ai mới là người thực sự đang trả tiền?

Trong bốn ngày liên tiếp, từ 20 đến 24 tháng 4 năm 2026, một công ty 5 năm tuổi tên Anthropic đã nhận về 65 tỉ USD từ hai đối thủ trực tiếp của nhau. Amazon công bố đầu tư tới 25 tỉ vào thứ Hai. Google công bố tới 40 tỉ vào thứ Sáu. Cùng một tuần, cùng một công ty, hai bên đáng lẽ đang đua nhau.

Mình không nghĩ về số tiền. Mình nghĩ về câu hỏi: tại sao một startup nhận được tiền từ hai đối thủ, mà cả hai đều đồng ý cùng một lúc, và lại còn tự nguyện?

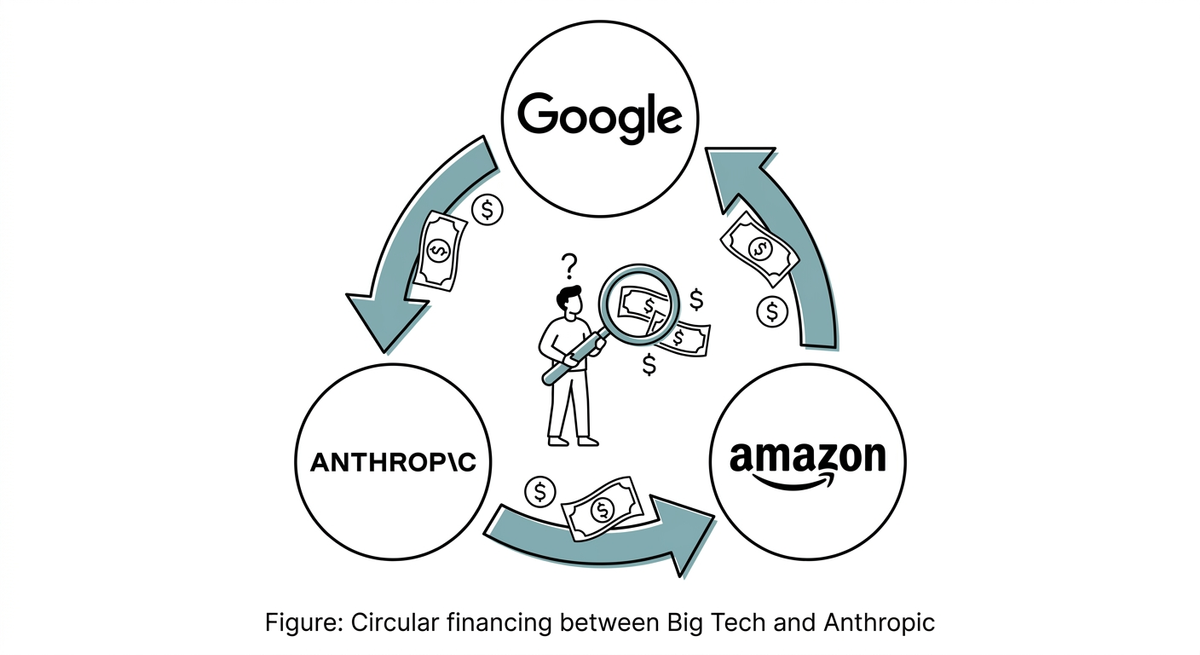

Sau một tuần đào số liệu, đọc earnings reports, và tính toán lại, mình tin Anthropic không còn là startup AI nữa. Nó đã trở thành một thứ khác. Một thực thể nằm giữa Google và Amazon, được dùng để chuyển dollar từ balance sheet bên này sang balance sheet bên kia mà cả hai đều có lợi trên giấy. Khi gọi cấu trúc đó là "đầu tư", mình nghĩ chúng ta đang miss chính cái đang xảy ra. Đây là vendor financing, được hạch toán như equity, và nó tạo ra một flywheel mà không ai có thể rút mà không làm sập cả ba bên.

Cái mà các báo không nhấn mạnh

Google công bố đầu tư "tới 40 tỷ USD" vào Anthropic, nhưng cam kết cứng chỉ 10 tỷ ngay lập tức. 30 tỷ còn lại phụ thuộc vào các milestone chưa được tiết lộ. Đồng thời, Anthropic đã commit chi tiêu hơn 100 tỷ trên AWS qua 10 năm tới, biến deal từ một chiều thành flow tiền hai chiều.

Hãy nhìn cấu trúc deal Google đầu tiên. Bloomberg và TechCrunch ghi rõ: 10 tỉ USD cash NOW ở valuation 350 tỉ, cộng thêm 30 tỉ contingent on "performance milestones" chưa được tiết lộ. Nghĩa là cam kết cứng chỉ là 10 tỉ. Số 40 tỉ làm headline phụ thuộc vào việc Anthropic hit các target chưa ai biết là gì.

Một chi tiết đáng để dừng lại: cấu trúc announce ceiling rồi deliver floor là tactic PR khá phổ biến. Nếu bạn là head of comms ở Google, bạn cũng sẽ làm vậy. Headline 40 tỉ đập vào mặt độc giả gấp 4 lần thực tế. Mình không bảo Google đang lừa dối, mình chỉ nói rằng nếu chúng ta muốn hiểu cấu trúc thật, phải đọc qua headline.

Bây giờ phần ít báo nhấn mạnh hơn: dòng tiền chảy ngược.

Cùng tháng 4 năm 2026, theo press release chính thức của Anthropic, họ đã commit chi tiêu hơn 100 tỉ USD trên Amazon Web Services qua 10 năm tới. Google không công bố con số commitment cụ thể, nhưng 5 gigawatt compute capacity họ cung cấp tương đương vài tỉ USD mỗi năm chảy ngược về Google Cloud. Tổng lại, trong cùng một tuần, Anthropic nhận 65 tỉ vào, đồng thời ký commitment khoảng 100 tỉ ra.

Đây không phải bet một chiều. Đây là customer acquisition cost được book như equity. Khi Google "đầu tư" 10 tỉ vào Anthropic, dollar đó xuất hiện trên balance sheet Alphabet như một asset (private equity holding), Anthropic nhận tiền và dùng để trả cloud bills (chủ yếu Google Cloud), bill xuất hiện trên income statement Alphabet như revenue. Cùng một dollar được đếm hai lần, một lần như tài sản tăng, một lần như doanh thu phát sinh.

Đây không phải accounting fraud. Đây là cấu trúc hoàn toàn hợp pháp. Nhưng nó tạo điều kiện cho một loại flywheel chỉ vận hành được nếu valuation tiếp tục tăng.

Magic của hai cột trong báo cáo tài chính

Theo accounting rule ASC 321, Alphabet phải mark up giá trị stake Anthropic mỗi khi round mới ở valuation cao hơn. Q3 năm 2025 Alphabet book 10.7 tỷ USD unrealized gains, một phần đáng kể từ Anthropic. Đây là số trên giấy, không phải tiền mặt, nhưng vẫn cộng thẳng vào reported earnings.

Đây là phần khi mình đào ban đầu mình bỏ qua, vì nó không show ra trong headlines.

Theo accounting rule ASC 321, khi một công ty private như Anthropic raise round mới ở valuation cao hơn, các investor đang giữ stake phải mark up giá trị stake hiện có theo giá round mới. Đây là "mark to market" cho equity securities. Mark up này không phải tiền thật, nó là số trên giấy, nhưng nó vẫn xuất hiện trên P&L như "net gains on equity securities" và nó cộng thẳng vào reported earnings.

Bloomberg ghi nhận, trong Q3 năm 2025, Alphabet đã book 10.7 tỉ USD unrealized gains từ equity securities, một phần đáng kể đến từ Anthropic mark-up. Q1 năm 2026 thêm 8 tỉ unrealized gains, chủ yếu từ SpaceX nhưng Anthropic vẫn đóng góp. Tomasz Tunguz, một venture analyst có tiếng, ước tính tổng paper gains của Alphabet từ Anthropic và SpaceX cộng lại khoảng 234 tỉ USD chưa realized. Con số đó bằng một nửa thị giá Visa.

Logic flywheel diễn ra như sau. Google đầu tư thêm vào Anthropic ở valuation cao hơn. Theo ASC 321, Alphabet phải mark up giá trị stake hiện có. Mark-up tự động xuất hiện trên P&L. Reported earnings tăng. P/E ratio cải thiện. GOOGL stock tăng. Alphabet có thêm market cap để invest tiếp.

Vấn đề là khi mình đọc earnings report của Big Tech bây giờ, mình phải phân biệt giữa "tiền thật từ business" và "số trên giấy do tự đẩy giá lên". Hai con số được cộng vào EPS như nhau. Nhưng nếu ngày mai Anthropic valuation giảm 30%, nửa thứ hai bay hơi. Nó chưa bao giờ tồn tại như tiền mặt. Nó chỉ tồn tại như sự đồng ý chung giữa các investor rằng Anthropic đáng giá X.

Điều này đặc biệt đáng chú ý khi bạn biết Anthropic chưa public, không có market thực để price discovery. Giá trị stake được set bởi mỗi round mới, và mỗi round mới do chính các Big Tech này tham gia. Họ vừa là người đầu tư, vừa là người định giá, vừa là người hưởng lợi từ định giá.

Follow the money: ai mới là người thực sự kiếm tiền?

Đây là chỗ mọi thứ trở nên thú vị hơn nữa.

Theo phân tích "The Growth Miracle and the Six Fractures" của Shanaka Anslem Perera, Anthropic gross margin chỉ khoảng 40 phần trăm. SaaS norm là 70 đến 80. Lý do khoảng cách: compute cost ăn hết phần lớn revenue. Mỗi dollar enterprise trả Anthropic, khoảng 60 cent đi tiếp xuống Google Cloud và AWS. Anthropic là middleman, không phải value capture điểm cuối.

Khi nhìn cấu trúc này, mình bắt đầu nghĩ khác về câu hỏi "tại sao Google đầu tư vào đối thủ".

Google không cạnh tranh với Anthropic. Google đang cạnh tranh với Nvidia. Toàn bộ cuộc chiến infrastructure AI nói cho cùng là cuộc chiến chip. Nvidia đang thống trị training và inference với GPU H100, B200. Google muốn chen vào với TPU của họ. Vấn đề là enterprise không tự nhiên switch sang TPU. Họ cần thấy ai đó lớn dùng nó trước.

Anthropic chính là cái "ai đó lớn" đó. Khi Anthropic chạy Claude trên TPU và TPU chứng minh được performance, Google có case study để bán cho mọi enterprise khác. 40 tỉ USD đầu tư vào Anthropic, nhìn theo logic này, là 40 tỉ marketing budget cho TPU. Không phải bet vào AI, mà bet vào việc commoditize Nvidia.

Amazon làm điều tương tự với Trainium chip của họ. Cùng pattern, khác chip. Anthropic là channel, không phải target.

Và khi mình ngồi với cấu trúc này lâu hơn, mình thấy một điều nữa. Phía Anthropic, founder Dario Amodei đã tự thừa nhận dependency tuyệt đối. Trong podcast với Dwarkesh Patel năm 2026, Amodei nói thẳng:

"If my revenue is not 1 trillion, if it's even 800 billion, there's no force on Earth, there's no hedge on Earth that could stop me from going bankrupt if I buy that much compute. Even though a part of my brain wonders if it's going to keep growing 10x, I can't buy 1 trillion a year of compute in 2027."

Và trên Fortune tháng 2 năm 2026, Amodei nói rằng một sự chậm trễ 12 tháng trong tiến độ AI là đủ để khiến công ty phá sản.

Khi founder admit công khai rằng runway của họ phụ thuộc vào việc demand tiếp tục tăng theo cấp số nhân, đó không phải startup confidence. Đó là một lời tự thú có kiểm soát: chúng tôi không có lựa chọn ngoài việc raise tiếp và spend tiếp. Hai cloud providers cùng lúc, mỗi bên 100 tỉ commitment, là cách duy nhất giảm single point of failure. Nhưng đồng thời, nó tạo dependency kép.

Phía bullish có lý gì không?

Mình đã ngồi với những lập luận phía bullish khá lâu. Có vài ngày mình thậm chí đã tin chúng. Điểm mình thấy mạnh nhất:

Anthropic genuinely cần compute. Không train được Claude 5 hay 6 với capacity hiện có. Google Cloud genuinely cần flagship customer để justify TPU investment cho enterprise. Đây là win-win, không phải zero-sum. Nếu nhìn từ góc độ này, deal hoàn toàn make sense.

Amodei không phải Sam Altman. Trong cùng podcast với Dwarkesh, ông nói:

"I actually think profitability happens when you underestimated the amount of demand you were going to get and loss happens when you overestimated the amount of demand you were going to get, because you're buying the data centers ahead of time."

Đây là tư duy spending caution thực sự, không phải burn-money-for-eyeballs. Anthropic có thể profitable năm 2026 nếu demand giữ pace.

Vendor financing có precedent thành công. Cisco và Microsoft trong thập niên 1990 cũng dùng investment-into-customer như chiến lược, và đều survived. Lucent với Nortel sập không phải vì vendor financing per se, mà vì customers cuối cùng (CLECs) là các startup không có sustainable revenue. Anthropic customers là Fortune 500, theo công ty công bố thì 8 trên 10 công ty Fortune 10 đang là customer. Đó không phải VC money cycling, đó là enterprise IT budget.

Mark-to-market gains "real" theo accounting standards. ASC 321 yêu cầu mark up. Đây là rule, không phải trick. Nếu Anthropic genuinely worth 1 nghìn tỉ như Bloomberg ghi nhận giá thị trường gần đây, thì stake của Alphabet genuinely worth khoảng 140 tỉ. Paper gains này có thể realized một phần qua Anthropic IPO mà giới analyst đang dự đoán cho năm 2026.

Track record diversification của Google cũng đáng tham khảo. 9 tỉ vào SpaceX hiện đang khoảng 100 tỉ unrealized. Microsoft 13 tỉ vào OpenAI có thể 5 đến 10x. Cả hai đều "circular" nếu định nghĩa rộng (SpaceX dùng Google Cloud, OpenAI dùng Azure), nhưng đều thành công theo tiêu chí investment return.

Mình đã ngồi với những lập luận này. Đặc biệt point về Fortune 500 enterprise revenue, đó là điểm khác hẳn so với CLECs năm 1999. Mình không phủ nhận.

Nhưng có một thứ mình không bỏ qua được.

Một câu chuyện đã từng xảy ra

Năm 1999-2001, Lucent extend 8.1 tỷ USD vendor financing cho các CLECs, Nortel 3.1 tỷ. Khi 47 CLECs phá sản trong 2000-2003, Lucent provision 3.5 tỷ bad debt và stock wipeout 99 phần trăm. Pattern circular financing của AI 2026 có cấu trúc tương đồng đáng watch.

Năm 1999, Lucent Technologies trị giá khoảng 250 tỉ USD ở đỉnh. Họ là biểu tượng của internet boom, công ty cung cấp thiết bị viễn thông cho thế hệ Internet đang lên. Doanh thu growing, stock price từ dưới 10 USD lên 84 USD trong vòng vài năm. Mọi narrative đều bullish.

Một phần lớn doanh thu Lucent đến từ vendor financing. Họ cho các CLECs (Competitive Local Exchange Carriers) vay tiền để mua thiết bị Lucent. Tổng cộng 8.1 tỉ USD vendor financing extended. Trên balance sheet trông như doanh thu mạnh, đa dạng, demand đang mạnh.

Sự thật là phần lớn doanh thu đó đang bay vòng tròn. CLECs nhận tiền vay từ Lucent, dùng chính tiền đó mua thiết bị Lucent, ghi như khoản đầu tư vào hạ tầng. Lucent ghi khoản vay như tài sản, ghi việc bán thiết bị như doanh thu. Cùng một dollar đếm hai lần, đúng pattern mình vừa mô tả ở Anthropic.

Nortel làm tương tự. 3.1 tỉ vendor financing, 1.4 tỉ outstanding. Cisco mức nhỏ hơn, 2.4 tỉ.

Tháng 1 năm 2001, billions vẫn flow vào telecom startups. Tháng 4 năm 2001, zero. Sự sụp đổ trong vòng ba tháng. 47 CLECs phá sản trong 2000 đến 2003. Lucent provision 3.5 tỉ bad debt 2001 đến 2002, stock từ 84 USD xuống 0.55 USD, 99 phần trăm wipeout. Nortel mất 16.1 tỉ chỉ trong năm 2001 alone, nhiều hơn tổng toàn bộ lợi nhuận của họ trong lịch sử cộng lại.

Tomasz Tunguz, trong bài "Circular Financing: Does Nvidia's 110B Bet Echo the Telecom Bubble?", đã làm phép so sánh trực tiếp giữa Nvidia 110 tỉ vào OpenAI và Anthropic, với Lucent 8.1 tỉ vào CLECs (điều chỉnh theo quy mô thị trường). Ông không predict, ông chỉ liệt kê pattern: vendor financing peaked Q4 năm 2000, CLEC bankruptcies bắt đầu Q1 năm 2001, equipment makers wiped Q4 năm 2001. AI vendor financing đang peak năm 2026.

Mình cẩn thận ở đây. Mình không nói AI bubble bằng dotcom bubble. Có ba khác biệt structural quan trọng. AI customers có real revenue, không phải VC-funded startups. Compute là reusable hardware, không như telecom CapEx sunk vào fiber không ai dùng. Big Tech parents có deep pockets, có thể survive multi-year downturn.

Nhưng pattern chính, valuation tăng nhanh hơn revenue và profit, nó không khác lắm so với 1999. Và signal đáng watch nhất là Anthropic burn 14 tỉ USD năm 2026, không free cash flow tới năm 2029, founder tự thừa nhận 12 tháng AI delay là đủ để phá sản.

Khi cấu trúc tài chính của một công ty đến mức founder phải nói câu đó công khai, đó không phải confidence. Đó là calling for help disguised as bullish messaging.

Vậy thì sao?

Implications của cấu trúc này khác nhau tuỳ bạn đang ở đâu trong ngành.

Nếu bạn đang xây sản phẩm trên Anthropic API, hiểu rằng pricing và availability của Claude bị quyết định bởi cloud commitment dynamics, không phải pure cost economics. Khi Anthropic bị compute crunch (đã xảy ra vài lần năm nay), rate limits trên API tightens không phải vì chi phí thật của họ tăng, mà vì commitment của họ với một cloud provider không đủ và họ phải prioritize. Build với multi-provider strategy không chỉ là cost optimization, đó là risk hedge cơ bản.

Nếu bạn follow Big Tech như investor hoặc analyst, đọc earnings reports kỹ phần "net gains/losses on equity securities". Một dollar GAAP earnings từ mark-to-market không bằng một dollar operating income. Q1 năm 2026 Alphabet 8 tỉ unrealized gains, Q3 năm 2025 10.7 tỉ. Đây là volatile. Khi bạn nhìn EPS Alphabet vượt expectation, hỏi câu hỏi: bao nhiêu phần trăm là từ Search ads, bao nhiêu là từ Cloud, bao nhiêu là từ private equity mark-up. Ba con số có rủi ro hoàn toàn khác nhau.

Nếu bạn là developer đang sống trong Claude code workflow, mình muốn nói thẳng: dependency là real risk. Mình đã thấy quá nhiều developer trong các tech meeting nửa năm gần đây không thể debug code mà không có AI assistant. Đó không phải efficiency, đó là life support. Khi cấu trúc cấp cao của ngành AI fragile như mình vừa mô tả, kỹ năng tự code, tự debug, tự đọc documentation không phải nostalgia, mà là backup plan.

Multi-provider, multi-skill, multi-mental-model. Cấu trúc giống chính cấu trúc Anthropic đang dùng để giảm dependency với từng cloud provider riêng lẻ. Bạn cũng nên làm điều tương tự với chính Anthropic.

Mình không biết

Mình không biết Anthropic năm 2027 sẽ thế nào. Có thể họ raise xong, IPO ở 1 nghìn tỉ valuation, Big Tech book hàng trăm tỉ paper gains thành cash, mọi người vui. Có thể compute pricing fall 10 lần trong 18 tháng và toàn bộ cấu trúc này sập. Có thể model capabilities plateau và Fortune 500 demand cool off. Mình thực sự không biết.

Mình chỉ biết một chuyện. Lần tới khi đọc một tiêu đề "Big Tech đầu tư X tỉ USD vào AI", mình sẽ tự hỏi câu này: tiền chảy ngược về đâu, và bao lâu sau? Vì cấu trúc dollar trong AI 2026 đã không còn là "A đầu tư vào B" thuần. Nó là "A trả trước cho A, qua một thực thể tên B đứng giữa, để cả ba bên đều có thể book lợi nhuận trên báo cáo cùng lúc."

Đó là magic. Đó cũng là risk. Cả hai đồng tồn tại trong cùng cấu trúc. Mình chưa nghĩ ra được cách phân biệt rõ chúng từ ngoài.

Nếu bạn nghĩ ra, hoặc bạn nghĩ mình đang nhầm chỗ nào, mình muốn nghe.

Bình, 26 tháng 4 năm 2026

2h30 sáng viết bài này, và sáng mai tôi sẽ được đi Đà Lạt ⛰️